健康險的理賠牽涉醫療專業,不是業務員說賠就「一定賠」!

2017年08月31日【聯合新聞網 李雪雯】

《「我是有錢人」迷思542》

過去,筆者對於許多業務員「拍胸脯保證XX疾病一定賠」的說法,常會很「雞婆」地提醒保戶特別注意:除非對方敢白紙黑字寫下「一定賠」,或「一定不賠」的文件,否則,最好不要信以為真。

因為,保險公司賠不賠,除了看被保險人所得的疾病,是否清楚明列在保單條款之中(例如健康險)外,最大的關鍵恐怕還在於:被保險人所罹患的疾病或健康狀態,是否能清楚地被歸類為某一理賠定義?

話說前幾天,有位網友在翻閱保單條款時,發現多年前所買長照險(在金管會公佈長期照顧保險示範條款之前,名稱都簡稱為「長看險」)的關於「失智」理賠定義中,居然都沒有國內常見的阿茲海默型失智的名稱及編號。他看了非常緊張:莫非日後罹患阿茲海默型失智後,所買的這張保單「一毛錢都不會給付」?

按照醫學定義,阿茲海默症(又稱「阿茲海默型失智」)是名為「β類澱粉蛋白(Amyloid beta peptide)」的蛋白質廢物,以及名為「濤蛋白(Tau protein)」的物質,累積在腦內,破壞神經細胞網路而引發。簡單來說,阿茲海默症是因為腦細胞發生退化或萎縮現象,帶來健忘(記憶障礙)及判斷力降低…等症狀的失智症類型之一。

以阿茲海默症為例,凋亡的神經細胞主要以大腦皮質聯合區、以及海馬迴…等區塊為主。大腦皮質聯合區是掌控高度精神活動的區域,海馬迴則是職司記憶與學習能力的區域。這兩個部位退化,將會很早就發生記憶力障礙、定向力障礙,出現不安、憂鬱、幻想之類的精神症狀。

而依衛生福利部(民國100年)委託「台灣失智症協會」進行的失智症流行病學調查結果,以及內政部105年9月人口統計資料估算:台灣65歲以上老人共305萬1893人,其中輕微認知障礙(Mild cognitive impairment, MCI)有56萬3147人,佔18.45%;失智症人口則有24萬3430人,佔7.98% (包括極輕度失智症9萬8747人,佔3.24%;輕度以上失智症有14萬4683人,佔4.74%)。也就是說65歲以上的老人,每13人即有1位失智者,而80歲以上的老人,則差不多每5人,即有1位罹患失智。

在台灣失智症協會網頁的失智症分類上,主要是依照發生原因,分為「退化性」及「血管性」兩大類。前者最常見的三大類分別是:阿茲海默、額顳葉及路易氏體型。

另根據衛福部所發佈的《失智症診療手冊》中的統計,阿茲海默型失智佔比有60%,其次是血管型失智的10%-15%。也就是說,國人罹患阿茲海默型失智的佔比非常高,假設舊長看險保單真的「不賠阿茲海默型失智」,那保戶的權益將影響甚大。

筆者也認為「一旦不理賠」的影響深遠,因此拿著最早推出長看險的保單條款,以及在新的長照險示範條款出來之前所銷售的長看險保單條款,向財團法人金融消費評議中心主委張冠群請教。

他單從契約條款解釋的角度表示,契約條款還是必須優先依據文義解釋,撇開醫療上的專業,如果保戶所投保的舊長看險,用阿茲海默失智理賠困難,也許只有兩條可獲得保險理賠的路:一是因阿茲海默智導致失能的,可走「失能」的定義;另一是由醫師證明「阿茲海默型失智就等於是器質性痴呆」。

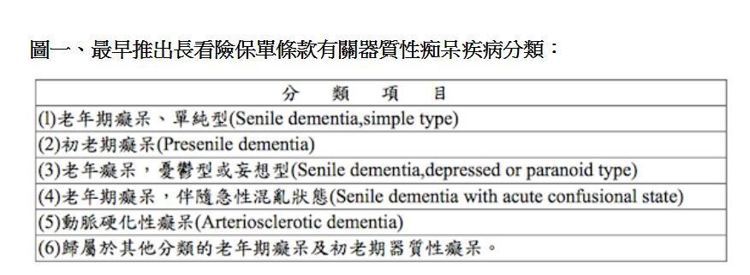

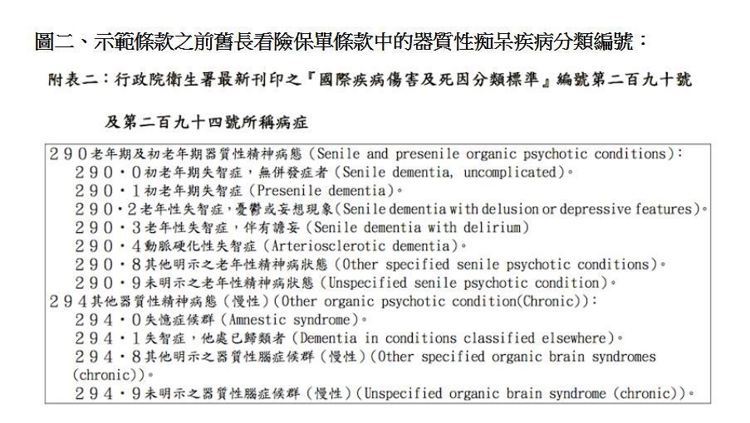

事實上,自從民國84年,國內第一張長期看顧險推出以來,有關「失智(心理功能障礙)」方面的定義,就進行了兩次的修改。最早的版本,是下圖一的分類;之後,則是以「國際疾病傷害及死因分類標準(ICD)」的編號,做為「器質性痴呆」的認定(請見下圖二)。

資料來源:某壽險公司「長期看護終身保險保單條款」(民國84年10月20日核准、92年2月18日備查)

筆者拿著以上兩種不同條款,直接找到熟識的開業醫師楊聰財看。他在分別看過最早,以及示範條款出現前的兩份長看險保單條款之後表示,以其最早推出的長看險理賠病義(上圖一)為例,阿茲海默型失智至少可以被歸類為第一、二、四類;第五類是一般所指的「血管型失智」;至於第六類則包括了:路易氏體失智、額顳葉型失智、帕金森症型失智...等。也就是說,就算保戶買的是最舊的這張長看險保單,一旦罹患各種類型的失智,似乎還不至於「因為名稱不同,而完全領不到保險理賠金」。

至於另一類多數壽險公司所銷售的舊長看險保單,則在理賠定義中特別寫明:「本款所稱『器質性痴呆』係指按行政院衛生署最新刊印之『國際疾病傷害及死因分類標準』編號第290號及第294號所稱病症(圖二)」。然而,目前罹患失智症的主流—阿茲海默型失智的「331.0」編號,並未出現在保單條款中。

那麼,以上文字是否就可以認定:假設專科醫師開立的診斷證明書,就只有寫阿茲海默症的編號—331.0,就代表「保戶有可能請領不到長期看顧保險理賠金」?

為此,筆者打了電話問了最早推出長看險的一家,以及另外兩家也在非常早期,就推出長看險的公司理賠部門主管。其中一位壽險公司的資深理賠部門主管解釋,雖然過去長照險在理賠定義上,是可能會有爭議,但就算舊保單條款沒有阿茲海默型失智的331.0編號,也不致於完全影響理賠的有無。

他特別強調,長照險在「失智」理賠的認定時,必須要有以下兩大條件,一是醫師所開立的「診斷證明書」,二是醫師進行「失智」程度的各種「失智量表(臨床失智量表—Clinical Dementia Rating Scale, CDR:

http://hpcare.taiwan-pharma.org.tw/Downloads/CDR_A-1021025.pdf

或簡易智能測驗—Mini Mental State Examination, MMSE:

https://zh.wikipedia.org/wiki/簡短智能測驗)

(目前醫師開立最普遍的是CDR量表,以上測驗內容量表請見以下網址:

http://www.tds.org.tw/ap/download_list.aspx?bid=49)」

。也就是說,長看險或長照險中有關「失智」的定義,不是只有「疾病病名」的確認,還需要相關失智量表分數的確認(主要評量重點在「記憶力」),缺一不可。就算「病名確認」,但相關失智量表分數未達標,也一樣是領不到長期照顧分期保險金。

因此,這位理賠部門主管認為,過去或未來理賠常有爭議的部分,並不是在病名的確定上(例如舊保單沒有阿茲海默失智的編號—331.0),而是在於被保險人在各項量表的檢測結果上,無法達到「中、重度失智」,例如「符合臨床失智量表(CDR)—2分及以上」的失智理賠標準。

特別是根據2010年林士聘所撰寫的「長期看護保險商品及消費者購買須知之探討」論文指出:「失智症分類中,阿茲海默氏症(Alzheimer’s Disease)佔率達50%-60%,屬於行政院衛生署最新公布之『國際疾病傷害及死因分類標準』編號第331.0所稱病症,惟國泰、台壽及國華人壽條款約定所謂『器質性失智』,係指按行政院衛生署最新公布之『國際疾病傷害及死因分類標準』編號第290號及第294號所稱病症,另外,新光人壽係以『國際疾病傷害及死因分類標準』編號第290號所稱病症為主。若依上述大型保險公司保單條款約定,並未包含阿茲海默氏症(Alzheimer’s Disease)。目前國內長期看護保險理賠審核實務上,若長期看護保險保單商品設計有包含認知功能障礙之失智症給付(先進國家例如美國、日本,其長期看護保險皆會包括阿茲海默氏症),理賠實務作業上已包含阿茲海默氏症(Alzheimer’s Disease),認定審核認知功能障礙之各項保險金給付範圍。本研究建議保險產業在將來開發新長期看護保險商品時,應該將阿茲海默氏症(Alzheimer ’s Disease)明確列入保單條款內容,以避免日後理賠審核原則調整,影響保戶權益,造成理賠爭議」的內容及建議來看,舊型長照險中,雖然沒有ICD編號331.0的阿茲海默症,也應該被列入長照險理賠範圍之內。

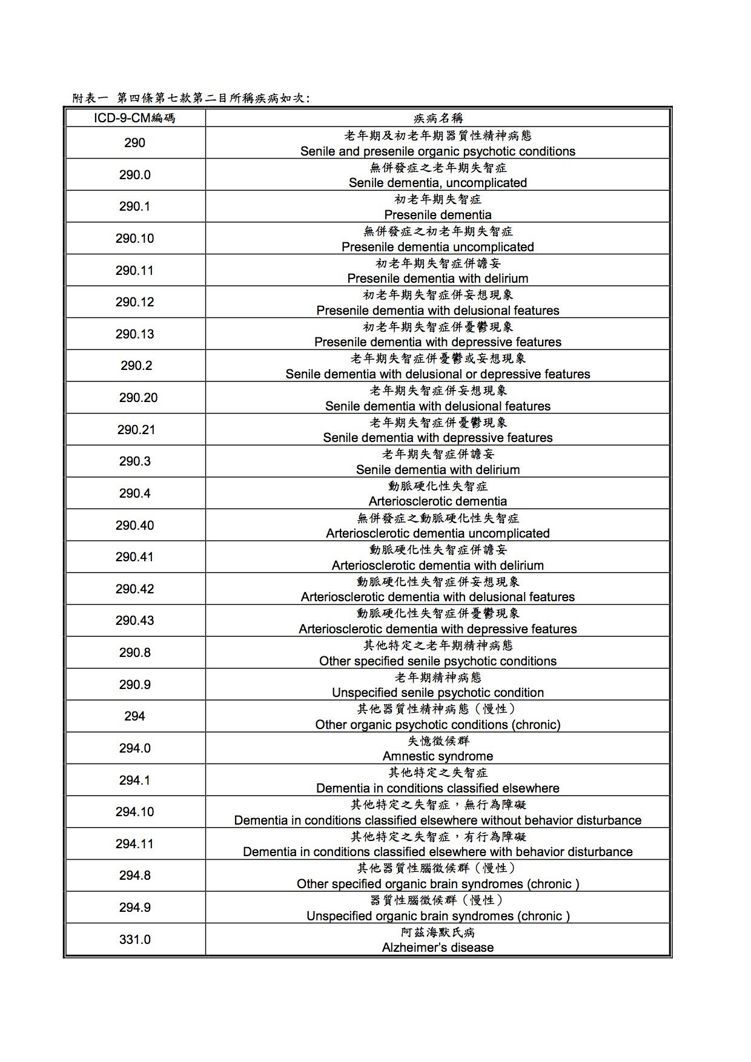

但另一位公司的理賠人員的回覆則是,在2015年7月1日起實施的新長照險示範條款中,才有將阿茲海默型失智(阿茲海默氏症)的編號—331.0,納入疾病分類定義中(請見下圖三)。

資料來源:某公司長照險保單條款

假設被保險人的診斷證明上是「阿茲海默症」,且只符合後者(分辨上有障礙)的標準,由於之前保險公司銷售舊型長看險的定義—只有「符合編號290及294的失智症」,亦即:「阿茲海默症並不屬『失智』類型」,這家保險公司回覆。但對於是否能獲得理賠,該公司理賠人員並未做出「肯定不理賠」或「100%會理賠」的明確答案。

只不過該公司仍強調:阿茲海默症是屬於「漸進型的退化」﹐最嚴重時仍有可能導致長期臥床等6種失能程度。因此,阿茲海默症雖不屬於舊長看險的「失智」定義,但只要被保險人符合「生理功能障礙(失能)」條件,不管是新的或舊的長看險保單,都能獲得長看理賠金。

(附註:有資深理賠主管提醒,CDR量表主要是評估及判斷當事人的「記憶力」(佔有一半以上評分比重),且不是每一位失智者的「自我照料能力(與「失能」程度高低有關)」都相同。因此,很可能被保險人的CDR量表評估為中或重度,但在「自我照料能力」上,卻不見得達到中、重度失能的標準。假設保單不用失智標準評估,卻走「失能」標準評估,仍有可能發生「失智」已屬中、重度,但因為「失能」未達中、重度,而無法請領保險理賠金的情形)

至於另一位理賠部門人員,雖沒有將話說死,但坦言未來在理賠上,恐怕是會「有困難的」。且這些舊保單,未來是否會開放理賠編號「只寫331.0的阿茲海默型失智」,他只表示「公司可能還要開會再做討論」。

專業醫師楊聰財進一步指出,一般失智的認定,是專科醫師用其臨床經驗進行診斷。目前,阿茲海默型失智用目前常用的CT(電腦斷層)、MRI(核磁共振攝影)及各種量表(臨床失智量表—Clinical Dementia Rating Scale, CDR,或簡易智能測驗—Mini Mental State Examination, MMSE),都不能100%確診。

也就是說,除非醫師使用最先進的腦血管攝影儀器,來針對當事人進行診斷,不然,就只能等其身故後將其腦部檢體送驗,才能正式確認是阿茲海默型失智,而不是其他類型的失智。

且他也不忘強調,就算在填寫註記時,他也很少用到331.0的編號(原因如上,因目前臨床診斷的儀器或量表,無法100%確診),多數都會寫ICD-290的編號,而他所知道的其他許多醫師,也都是寫ICD-290編號的比較多。

再加上根據他的臨床經驗,約佔所有失智症中一半以上的阿茲海默症,其中有一半左右會跟血管型失智(符合ICD編號中的290.40、290.41、290.42、290.43,甚至是範圍更廣的294.9)並存(即所謂的「混合型失智」),而多數醫師在撰寫病歷時,也並不會只寫一個編號(一般來說,至少可以寫5個編號不成問題)。

所以他認為,只要保險公司「不拘泥於保單條款中的文字有無」,保戶不論買的是沒有「331.0編號」的舊長照險保單,或是特別針對阿茲海默型失智(編號331.0)的特定傷病險,只要嚴重狀況符合「認知功能障礙(3項中要符合2項以上)」或「生理功能障礙(6項中要符合3項以上)」的條件,要領到保險理賠金,應該不至於遭受到太大的刁難。

筆者之所以花了非常多的時間,不斷反覆向專科醫師、壽險公司理賠部門主管再三確認,就是想要呼應文章開頭的那句話:所買保險(特別是健康險)的未來理不理賠,絕對不是「100%一定賠」或「一定不賠」的過於簡略的答案。

而且,絕不是由保險公司,或是開立診斷證明書的專科醫師「單方面就可以決定」。當然,就更不是非醫學或理賠專業的業務員,可以「拍胸脯保證一定賠」的。

因為,整個理賠過程,就是一長串的疾病事實與程度輕重的認定,以及「是否符合保單條款的定義」。所以,一般大眾在投保前,最好要有以上的正確認知才好。

《後記》

刊登此文之後,很怕有業務員利用此文,做為「長照險不能買」的不實結論。因此,筆者想要在此再三澄清:首先,「失智沒寫阿茲海默症」只是示範條款出現之前的舊保單,不是所有保單「都未包括阿茲海默症」;其次,就算之前舊保單沒寫,目前問到的不論是醫療,或理賠專業人士的看法均是:保戶若真罹患阿茲海默症,除非「嚴重程度未達中、重度」,否則並不至於「不賠」!

《免責聲明》本專欄所提供之資訊,均由作者自行蒐集並撰寫完成,所有觀點僅為個人對市場的看法,並非任何投資勸誘或建議。若有引用數字及相關計算,均已力求精確,惟不保證其正確性,也不作為任何投保或購買的建議,對此不負任何法律上的責任。另外,本專欄版權所有,轉載請註明出處。

《延伸閱讀》《李雪雯的健康財富百寶箱》(若讀者有相關投資理財問題,也歡迎在此專欄或以上粉絲團留言,個人將盡力、盡速回覆),在《聯合新聞網》刊登超過1星期的文章,將會轉貼在「個人部落格」中 |